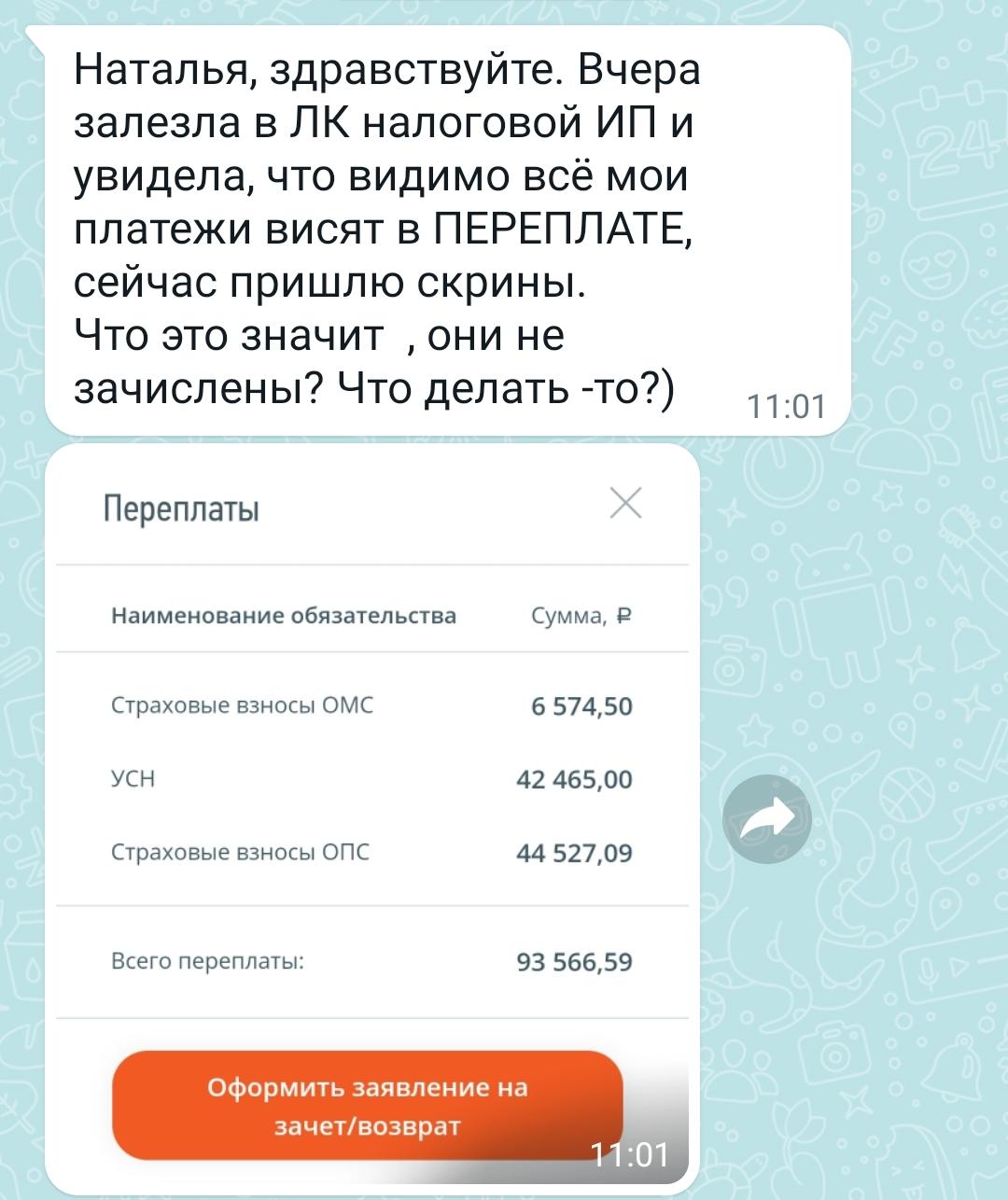

Переплаты по НДС: как появляются и как их использовать

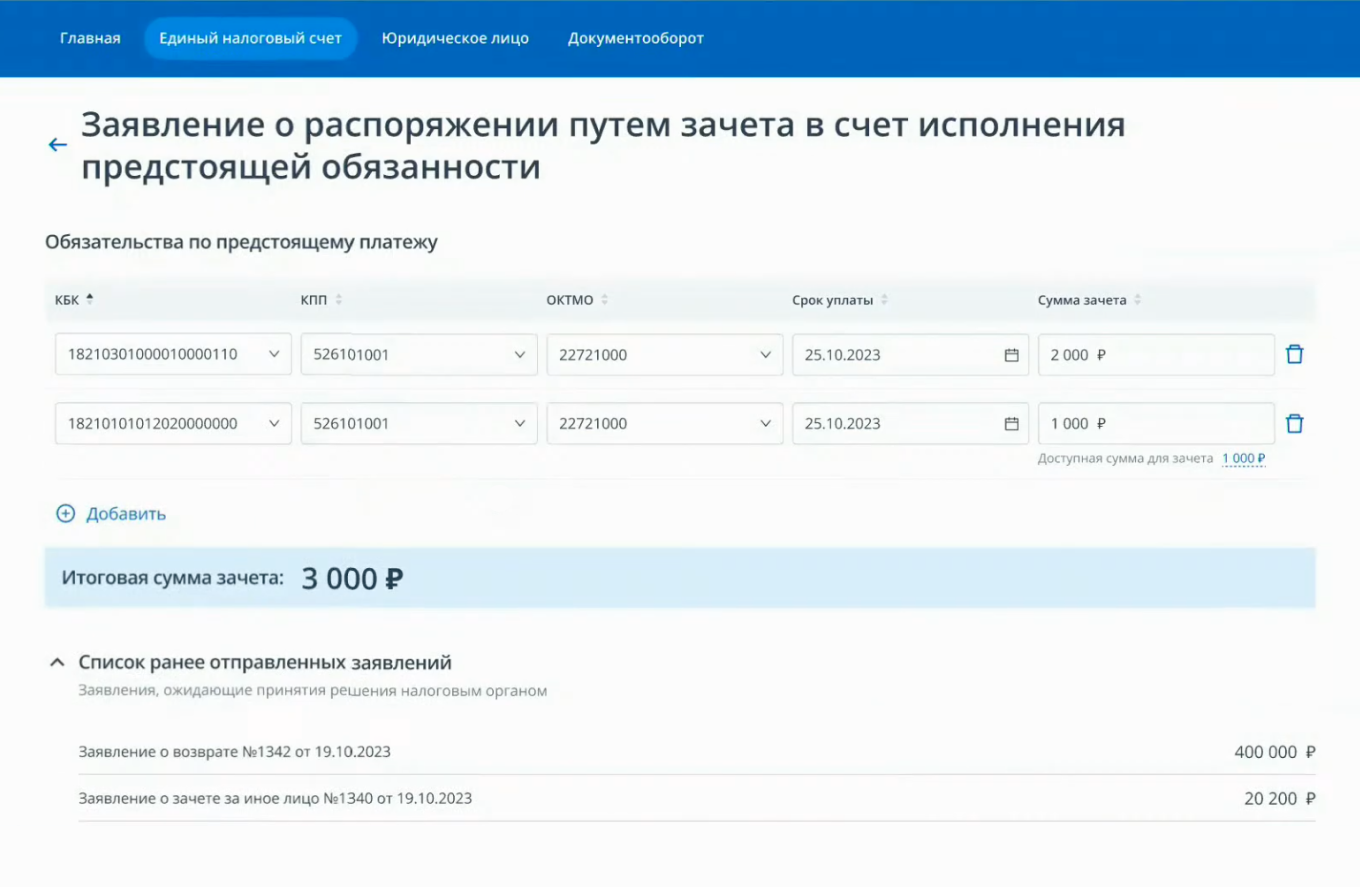

Причиной возникновения переплаты по НДС может стать ошибка бухгалтера в расчетах или при заполнении декларации, взыскание излишних сумм налоговой инспекцией, уплата недоимки с последующим оспариванием доначислений в суде. Зачесть избыточно уплаченную сумму налога на добавленную стоимость можно в счет:. Зачет переплаты по НДС в счет будущих платежей происходит после подачи налогоплательщиком заявления в инспекцию. Сделать это нужно в течение трех лет со дня излишней уплаты налога. Если причиной переплаты стал недочет в декларации, перед подачей заявления о зачете следует направить в налоговую «уточненку».

Переплата может возникнуть по разным причинам: ошибки при заполнении документов, расчет налогов без учета федеральных льгот для бизнеса или вычетов, невнимательность. Переплату можно вернуть на свой счет в банке, а можно зачесть в счет будущих платежей. Лично ходить в налоговую не нужно. Заявление можно подать через интернет. Что такое переплата и почему она возникает.

В целях учета и корректного отражения на счетах бухгалтерского учета излишне уплаченных сумм по налогу на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана», ред. Механизм по расчету переплаты по НДС и переносу излишне ошибочно уплаченной суммы налога на активные счета учета добавлен в конфигурацию начиная с релиза 3. Для определения суммы переплаты по НДС и учета ее на отдельном счете в конфигурацию добавлены следующие элементы:. При выполнении регламентной операции Зачет авансов и переплат по НДС определяется сумма фактической переплаты по НДС, которая была излишне или ошибочно уплачена в текущем квартале, в случае если сумма платежа была отражена на счете «Налог на добавленную стоимость».