Как в бухгалтерском и налоговом учете учесть списание товаров по причине их порчи?

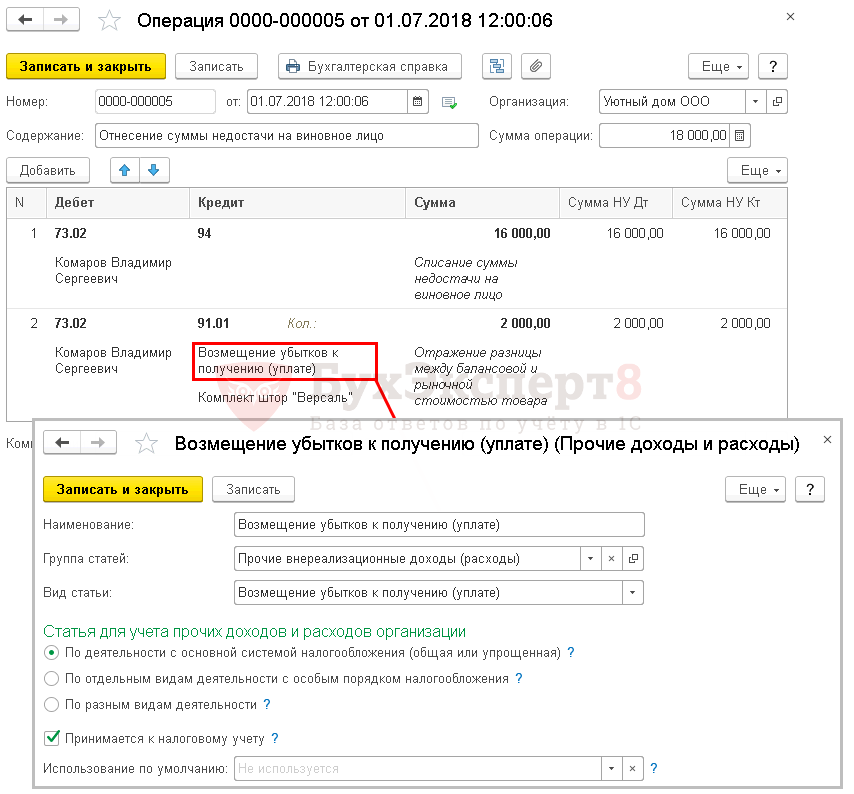

Счет 94 "Недостачи и потери от порчи ценностей" предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей включая денежные средства , выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство расходов на продажу или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 "Прибыли и убытки" как убытки отчетного года некомпенсированные потери от стихийных бедствий. По дебету счета 94 "Недостачи и потери от порчи ценностей" приводятся:.

.png "Все комментарии (9)")

Больше материалов по теме. В бухучете все затраты, связанные с приобретением оборудования, требующего монтажа, отражайте на счете 07 «Оборудование к установке». Записи на счете 07 делайте одновременно с составлением акта о приеме поступлении оборудования : Дебет 07 Кредит 60 75, 76,

Как в бухгалтерском и налоговом учете учесть списание товаров по причине их порчи? НДС, ранее правомерно принятый к вычету по приобретенным товарам, списанным в результате их непригодности, восстанавливать не требуется. Итак, исходная ситуация.